參考消息網(wǎng)6月20日報(bào)道 據(jù)彭博新聞社網(wǎng)站6月20日報(bào)道,一項(xiàng)調(diào)查顯示,隨著科技和制造業(yè)的需求持續(xù)回暖,去年中國的人均能源使用量首次超過歐洲。

據(jù)報(bào)道,根據(jù)《世界能源統(tǒng)計(jì)評論》,盡管中國加大使用燃煤發(fā)電,但中國可再生能源發(fā)電量的增幅也超越了世界其他國家的總和。

這意味著中國能源的碳強(qiáng)度正在下降。

報(bào)道稱,中國的消費(fèi)在數(shù)據(jù)中心、5G基礎(chǔ)設(shè)施和汽車充電設(shè)施的擴(kuò)張下得到提振,許多工廠也正全力運(yùn)轉(zhuǎn)以滿足海外的消費(fèi)需求。

亞洲協(xié)會政策研究所高級研究員柳力5月份在英國氣候新聞網(wǎng)站“碳簡報(bào)”發(fā)表的報(bào)告中指出,隨著創(chuàng)紀(jì)錄的風(fēng)能和太陽能裝置增長幾乎滿足了中國國內(nèi)增長的電力需求,加上房地產(chǎn)行業(yè)的放緩有助于減少鋼鐵和水泥行業(yè)碳排放,中國的碳排放量可能已提早達(dá)到峰值。

能源研究所 世界能源統(tǒng)計(jì)評論

能源研究所《世界能源統(tǒng)計(jì)評論》分析了前一年世界能源市場的數(shù)據(jù)。該評論之前由英國石油公司制作,自 1952 年以來一直為能源界提供及時、全面和客觀的數(shù)據(jù)。

能源一直是人類成就和進(jìn)步的核心,現(xiàn)在依然如此。能源也越來越成為我們生存的核心。全球平均氣溫上升近 1.5°C,2023 年是有記錄以來最熱的一年,氣候變化的影響越來越嚴(yán)重,波及各大洲。我們還經(jīng)歷了地緣政治動蕩對能源市場及其所支持的經(jīng)濟(jì)和生計(jì)的持續(xù)影響。

作為能源領(lǐng)域從業(yè)人員的特許專業(yè)會員機(jī)構(gòu),能源研究所很自豪能夠成為《世界能源統(tǒng)計(jì)評論》的發(fā)源地。我們的目標(biāo)是為應(yīng)對這些嚴(yán)峻挑戰(zhàn)的政府、企業(yè)和民間社會的決策者提供客觀、獨(dú)立和全面的證據(jù)基礎(chǔ)。

2023 年區(qū)域概況 – 能源獲取和可持續(xù)性

全球一次能源消費(fèi)連續(xù)第二年創(chuàng)下新高,非經(jīng)合組織國家在份額和年增長率方面均占據(jù)主導(dǎo)地位。化石燃料繼續(xù)支撐其發(fā)展,占其能源結(jié)構(gòu)的 84%。

南北半球的對比非常鮮明。2014 年,全球南方國家的一次能源消耗量首次超過全球北方國家。到 2023 年,它占總能源消耗量的 56%,增長率是全球平均水平的兩倍(2%)。亞太地區(qū)占全球南方國家需求的 85%(占全球需求的 47%),其中中國、印度、印度尼西亞、日本和韓國經(jīng)濟(jì)占主導(dǎo)地位。雖然南美洲和中美洲以及亞太地區(qū)的增長率高于全球平均水平,但非洲的總需求在 2023 年下降了 0.4%,電力消耗保持平穩(wěn)。北美和歐洲的電力需求分別下降了 -1% 和 -2%。在這些地區(qū),尤其是電力需求越來越受到能源效率法規(guī)、節(jié)能照明和消費(fèi)者習(xí)慣變化的影響。

能源獲取、效率和可持續(xù)性

如今,非洲和南亞的能源需求相對于其人口規(guī)模而言都很低,歐洲和南美洲及中美洲是唯一兩個二氧化碳強(qiáng)度和單位 GDP 能源消耗均低于全球平均水平的地區(qū)

盡管到 2023 年,非洲和南亞加起來占世界能源需求的比重不到 10%,但由于目前發(fā)展中經(jīng)濟(jì)體占主導(dǎo)地位、人口眾多、能源獲取率低,未來這些地區(qū)的能源需求可能會大幅增長。

據(jù)估計(jì),全球約有 7.5 億人(占總?cè)丝诘?1/10)無法使用電力照明、冷藏食物或在氣溫升高時保持涼爽,約有 26 億人依靠污染嚴(yán)重的生物質(zhì)燃料(如木炭、煤炭和動物糞便)取暖和做飯。2023 年,區(qū)域人口規(guī)模與區(qū)域能源消耗之間的關(guān)系存在顯著的地理差異。在非洲、南亞和南美洲及中美洲,人均能源消耗量平均為 0.3 拍焦耳 (PJ)。這與北美、獨(dú)聯(lián)體和中東形成鮮明對比,這些地區(qū)的人均能源消耗量平均為 1.8 PJ。在北美,這一比例是全球平均水平 1.1 PJ 的兩倍多。

人均溫室氣體排放量也呈現(xiàn)出類似的模式,非洲、南亞、南美洲和中美洲人均溫室氣體排放量為 200 萬噸二氧化碳當(dāng)量,而全球人均溫室氣體排放量為 670 萬噸二氧化碳當(dāng)量。北美、獨(dú)聯(lián)體和中東地區(qū)人均溫室氣體排放量總計(jì)為 1150 萬噸二氧化碳當(dāng)量,幾乎是全球人均排放量的兩倍。亞太其他地區(qū)是個例外,其人均能源消耗量略低于全球人均平均水平,但人均溫室氣體排放量卻比全球人均平均水平高出 70 萬噸二氧化碳當(dāng)量。這主要是由于中國是世界上最大的煤炭消費(fèi)國和第二大石油消費(fèi)國。

能源安全

除了可持續(xù)性和可負(fù)擔(dān)性之外,能源供應(yīng)安全也是能源三難困境的關(guān)鍵支柱。2023 年,石油、天然氣和煤炭的國際貿(mào)易總額比 2000 年高出 53%。總體而言,北美、歐洲和亞太地區(qū)在 2023 年消耗了全球總能源的 78%。在過去二十年里,北美的能源系統(tǒng)因 21 世紀(jì)初開始的非常規(guī)石油和天然氣增長而發(fā)生了變化。因此,在過去 10 年里,該地區(qū)已從能源凈進(jìn)口國轉(zhuǎn)變?yōu)閮舫隹趪?023 年,北美的石油產(chǎn)量比其國內(nèi)消費(fèi)量高出 16%,而天然氣產(chǎn)量比其需求水平高出 14%。自 1980 年代以來,歐洲一直是能源凈進(jìn)口國。

2023 年,其最大的缺口是石油,產(chǎn)量僅能滿足 23% 的需求。雖然歐洲天然氣產(chǎn)量只能滿足 44% 的消費(fèi)量,但煤炭產(chǎn)量的平衡不那么嚴(yán)重,產(chǎn)量滿足了 58% 的需求。2023 年,亞太地區(qū)的需求量最高,消耗了 292 EJ 的一次能源,占世界總需求的 47%。與歐洲一樣,自 1980 年代以來,它一直是能源凈進(jìn)口國。2023 年,其最大的缺口是滿足其對石油的需求,產(chǎn)量僅能滿足其消費(fèi)量的 19% 左右。其天然氣狀況更為積極,產(chǎn)量能夠滿足其 74% 的需求。對于煤炭,亞太地區(qū)的煤炭產(chǎn)量在 2023 年實(shí)現(xiàn)了盈余,供應(yīng)量超過該地區(qū)的需求 5%。

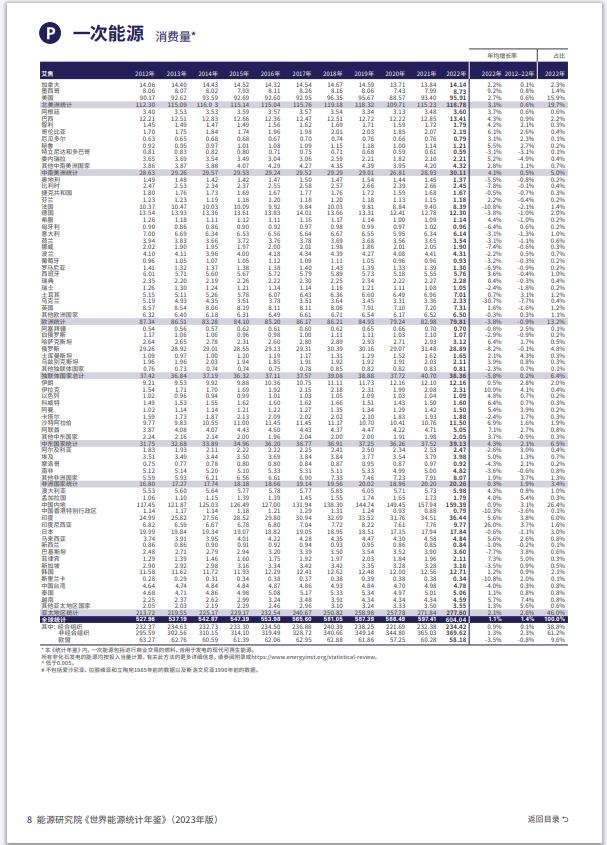

2023 年是全球一次能源消費(fèi)連續(xù)第二年創(chuàng)下紀(jì)錄,增長 2%,達(dá)到 620 EJ。其增長率比十年平均水平高出 0.6%,比 2019 年新冠疫情前的水平高出 5% 以上。同時,化石燃料消費(fèi)量(絕對值)創(chuàng)下新高。2023 年,這一比例降至 81.5%,而 2022 年接近 81.9%。由于對天然氣(一種碳密集度相對較低的化石燃料)的需求保持平穩(wěn),碳密集度更高的石油和煤炭的使用增加意味著能源相關(guān)溫室氣體排放量也創(chuàng)下歷史新高,首次超過 40 GtCO2e。化石燃料燃燒產(chǎn)生的二氧化碳排放是迄今為止最大的能源相關(guān)溫室氣體排放源,占總量的 87% 左右。

2023 年全球天然氣需求保持穩(wěn)定,僅增長 10 億立方米。這不足以彌補(bǔ) 2022 年整體需求下降 0.4%(150 億立方米)的損失。在歐洲,2023 年天然氣需求下降 7%(340 億立方米),降至 1994 年以來的最低水平。同樣,該地區(qū)的天然氣產(chǎn)量下降了約 7%,原因是其主要生產(chǎn)國挪威、英國和荷蘭的產(chǎn)量下降。亞太地區(qū)的天然氣需求增長了近 2%,這得益于中國和印度 7% 的增長。如果將所有貿(mào)易路線(無論是海運(yùn)還是管道)結(jié)合起來,俄羅斯在歐盟天然氣進(jìn)口中的份額將從 2021 年的 45% 下降到 2022 年的 24%,然后在 2023 年進(jìn)一步下降 15%,落后于挪威和美國。短短八年間,美國液化天然氣出口量從 2013 年的 2 億立方米飆升至 2023 年的 1140 億立方米,

2023 年全球發(fā)電量增長 2.5%,達(dá)到創(chuàng)紀(jì)錄的 29,925 TWh。增長率比全球一次能源總消耗量高出 25%,表明世界能源系統(tǒng)正在日益電氣化。亞太地區(qū)和中東地區(qū)的電力需求增長了約 5%,而歐洲和北美的需求分別下降了 2.4% 和 1%。煤炭仍是發(fā)電的主要燃料,化石燃料占全球發(fā)電量的 60%。可再生能源在總發(fā)電量中的份額從 29% 上升到 30%。在區(qū)域?qū)用妫厦乐藓椭忻乐薜目稍偕茉簇暙I(xiàn)率最高,為 72%。核電份額保持穩(wěn)定在 9% 左右,中國新建核電廠以及法國和日本核電廠恢復(fù)運(yùn)行的份額被德國剩余核電廠的關(guān)閉所抵消。2023 年,電網(wǎng)規(guī)模電池儲能系統(tǒng) (BESS) 容量為 56 吉瓦,其中近 50% 安裝在中國。

2023 年,全球石油產(chǎn)量達(dá)到創(chuàng)紀(jì)錄的 9600 萬桶/日以上。美國仍然是最大的生產(chǎn)國,其產(chǎn)量增長了 8% 以上。相比之下,由于受到一年的國際制裁,俄羅斯的產(chǎn)量下降了 1% 以上。南美洲和中美洲在新冠疫情后繼續(xù)快速增長,2023 年的增長率最高(11%)。在亞太地區(qū),中國的產(chǎn)量增長了 2%,約占該地區(qū)總產(chǎn)量的 57%。雖然美國失去了按產(chǎn)能計(jì)算的最大煉油市場地位,中國達(dá)到 18,484 萬桶/日,但中國成品油的吞吐量仍落后于美國,利用率接近 82%,而美國約為 87%。

石油消耗量首次超過 1 億桶/日 (mbpd)。汽油、柴油和煤油 (航空) 的使用量正趨于回升至或超過 2019 年的水平,但數(shù)據(jù)集內(nèi)存在一些國家/地區(qū)差異。雖然全球汽油消費(fèi)量 (25 mbpd) 略高于 2019 年新冠疫情前的水平,但煤油消費(fèi)量雖然增長強(qiáng)勁 (2023 年增長 17.5%),但尚未恢復(fù)到 2019 年的峰值。

盡管總裝機(jī)容量略有下降,但 2023 年核電站的發(fā)電量增長了 2%。不過,這仍比 2019 年新冠疫情前的水平低 58 太瓦時,比 2006 年的峰值發(fā)電量低 2%。歐洲核電產(chǎn)量下降了 1%,法國核電機(jī)組在 2022 年從長期停運(yùn)中恢復(fù),但德國在年初關(guān)閉了最后三臺剩余機(jī)組,抵消了這一影響。中國繼續(xù)在建設(shè)新核電產(chǎn)能方面處于領(lǐng)先地位。自 2000 年以來,中國已建成了約 60% 的新增核電產(chǎn)能。2023 年底,其陸上小型模塊化反應(yīng)堆 (SMR) 示范項(xiàng)目開始商業(yè)運(yùn)營,這是世界上第一個采用最新第四代技術(shù)并采用固有安全系統(tǒng)的核電項(xiàng)目。繼 2011 年福島事件之后,日本已逐步恢復(fù)核電機(jī)組服役,2023 年核電產(chǎn)量增長了 50%。盡管美國核電產(chǎn)量保持相對平穩(wěn),但仍相當(dāng)于中國和法國(第二大和第三大核電機(jī)組運(yùn)營商)的總產(chǎn)量。

2023 年,全球煤炭產(chǎn)量達(dá)到歷史最高水平(179 EJ),超過了前一年創(chuàng)下的最高水平。亞太地區(qū)占全球產(chǎn)量的近 80%,活動集中在四個國家,即澳大利亞、中國、印度和印度尼西亞(合計(jì)占該地區(qū)產(chǎn)量的 97%)。僅中國就占全球總產(chǎn)量的一半多一點(diǎn)。北美、南美和中美、歐洲和獨(dú)立國家聯(lián)合體的產(chǎn)量均相對于 2022 年的水平有所下降。全球煤炭消費(fèi)量首次突破 164 EJ。與 2022 年相比,增長 1.6%,是前十年平均增長率的七倍。雖然中國是迄今為止最大的煤炭消費(fèi)國(占世界總量的 56%),2023年,印度的煤炭消費(fèi)量將首次超過歐洲和北美的總消費(fèi)量。歐洲和北美的煤炭消費(fèi)量均降至10 EJ以下,為1965年以來的最低水平。

雖然銅產(chǎn)量在過去十年中平均增長率略低于 2%(2023 年下降了 1.6%),但對全球能源系統(tǒng)至關(guān)重要的其他礦物產(chǎn)量平均每年仍以 4% 左右的速度增長。亞太地區(qū)生產(chǎn)了制造鋰離子電池所需的近 70% 的金屬和材料。其中,中國是世界最大的精煉鈷生產(chǎn)國和消費(fèi)國,鋰離子電池行業(yè)消耗了近 87% 的鈷。中國不僅生產(chǎn)了全球近 20% 的鋰產(chǎn)量,還生產(chǎn)了全球約 74% 的石墨供應(yīng)。

葡萄牙擁有歐洲最大的鋰儲量(約 60,000 公噸)。雖然葡萄牙歷史上主要專注于生產(chǎn)玻璃器皿用的陶瓷,但它越來越希望進(jìn)入鋰市場。

盡管金屬和材料價格已從 2022 年的高點(diǎn)全線下跌,但碳酸鋰價格仍比 2019 年新冠疫情之前的水平高出約 400%,銅價格則比 2019 年新冠疫情之前的水平高出約 140%。